財政部11月24日公布,111年綜合所得稅的免稅額、標準扣除額、薪資所得特別扣除額分別調高至9.2萬元、12.4萬元、20.7萬元,將於民國112年5月申報111年綜所稅時適用。

由於物價指數漲幅居高不下,本次免稅額調漲是歷年「最有感」,但自己究竟要繳多少稅,省多少稅呢?別錯過下文精彩內容!

【綜所稅】第1步:計算「綜合所得淨額」

綜合所得淨額=綜合所得總額 – 免稅額 – 標準/列舉扣除額 – 特別扣除額 – (基本生活費)

1. 綜合所得總額

10種收入來源列為所得總額:

營業所得、執行業務所得、薪資所得、利息所得、租賃所得、權利金、農漁礦木所得、財產交易所得、競技或競賽及機會中獎獎金、退職所得

2. 免稅額

針對免稅額,111年度調整為92,000元,若年滿70歲之納稅義務人、配偶及受納稅義務人扶養之直系尊親屬則是138,000元。

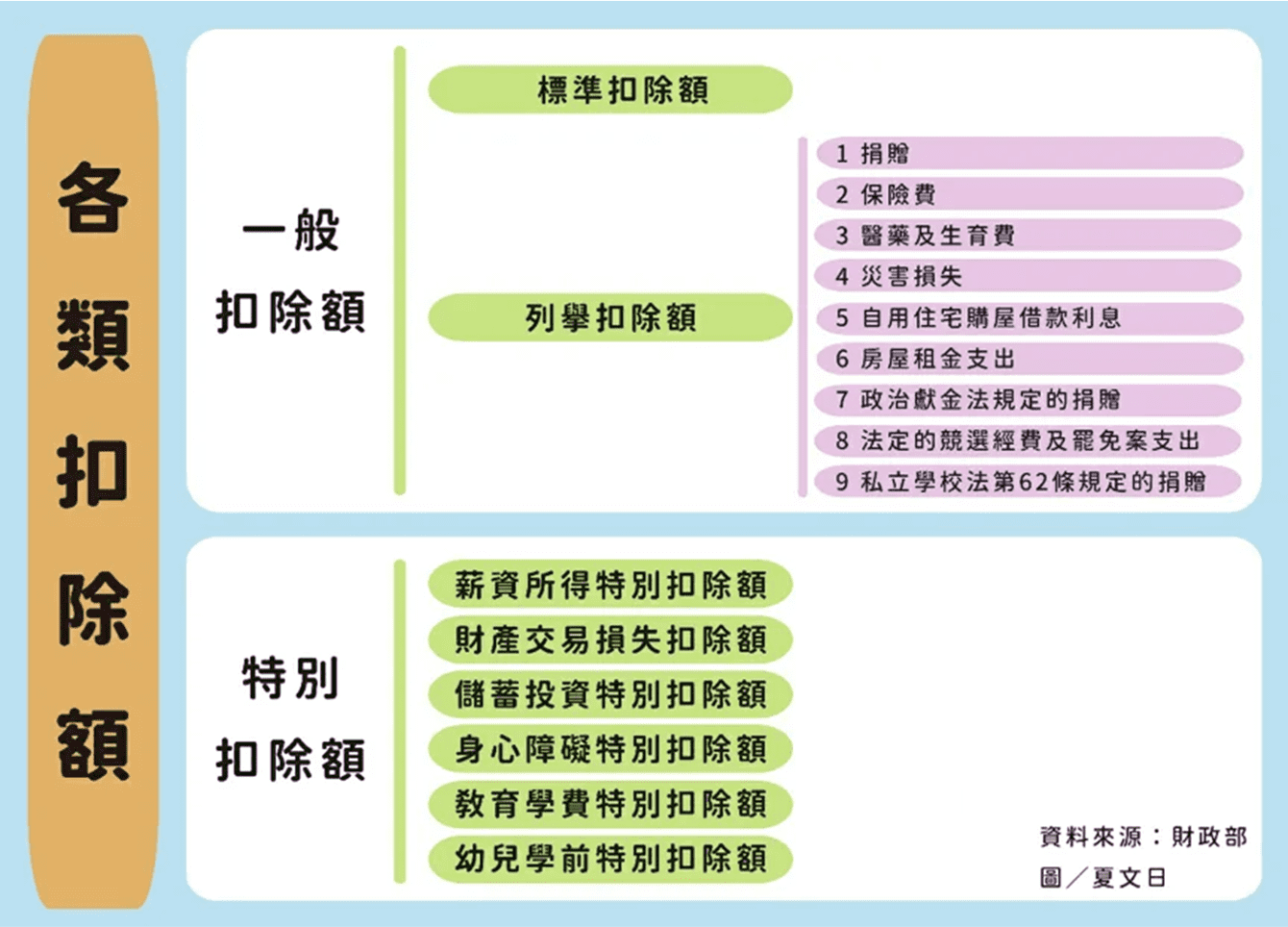

3. 標準/列舉扣除額

緊接著,要選擇適用「標準扣除額」還是「列舉扣除額」?

一般小資族或2人世界,可以直接選用標準扣除額,特殊情況下,建議採用列舉扣除額

?標準扣除額:個人標準扣除額調升為12.4萬,夫妻標準扣除額調升為24.8萬(與配偶合併申報)

?列舉扣除額:列舉如捐贈、保險費、醫藥費等多項可扣除費用,但個人列舉扣除額總計不超過12.4萬元,夫妻不超過24.8萬,使用標準扣除額即可。

- 捐贈扣除額:除了捐贈給政府實物、現金、土地外,多數捐增(包含政治獻金)扣除額上限為綜合所得的20%

- 人身保險費:每人最高2.4萬,未達者以實際金額扣除

- 醫藥及生育費

- 自用住宅購屋借款利息:每戶限1屋,且以30萬元為限,無出租、營業或執行業務

- 房屋租金支出:每戶12萬元

- 災害損失

4. 特別扣除額

特別身份如勞工、身心障礙、幼兒學前、教育學費、儲蓄投資、長期照護等,都可以另外扣除12萬~27萬元。

| 薪資特別扣除額 | 20.7萬/人 |

| 身心障礙特別扣除額 | 20.7萬/人 |

| 儲蓄投資特別扣除額 | 27萬/戶 |

| 幼兒學前特別扣除額 | 12萬/人 |

| 教育學費特別扣除額 | 2.5萬/人 |

| 長期照顧特別扣除額 | 12萬/人 |

| 財產交易損失扣除額 | 不超過申報的財產交易所得 |

5. 基本生活費

扣除基本生活費19.2萬元(民國111年基本生活費/每人每年),得出的就是「所得淨額」!

⭐參考資料:《稅收》明年基本生活費19.2萬元 229萬戶受益減稅確幸

【綜所稅】第2步:乘上適用稅率並扣除累進差額

| 課稅級距 | 所得淨額 | 應納稅額(扣除累進差額) |

| 5% | 0~560,000 | [0~560,000]×5%-0 |

| 12% | 560,001~1,260,000 | [560,001~1,260,000]×12%-39,200 |

| 20% | 1,260,001~2,520,000 | [1,260,001~2,520,000]×20%-140,000 |

| 30% | 2,520,001~4,720,000 | [2,520,001~4,720,000]×30%-392,000 |

| 40% | 4,720,001以上 | [4,720,001以上]×40%-864,000 |

111年(2022年)綜合所得稅調整有感,您感受到了嗎?